将来の「お金の不安」は尽きないもの

将来のためのお金はいつまでに、いくら必要になりますか?

そのお金はどのようにためますか?

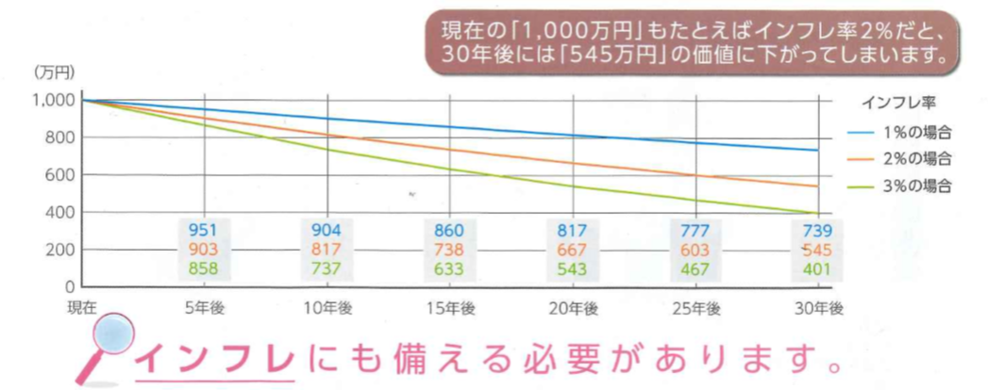

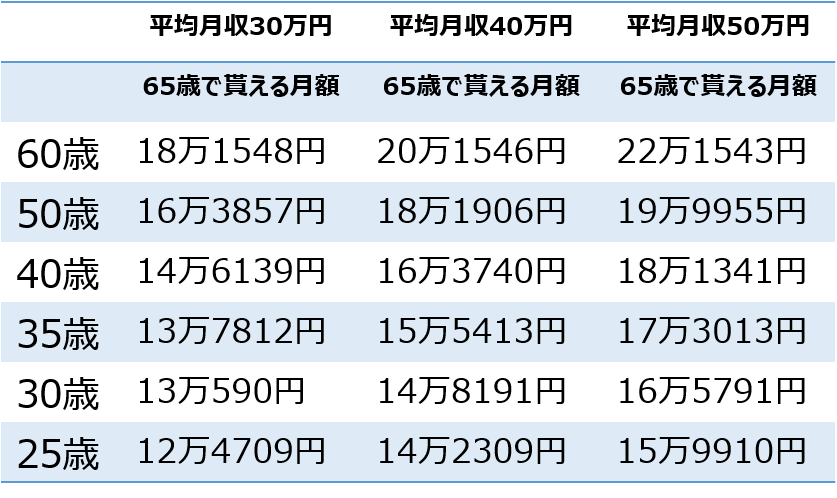

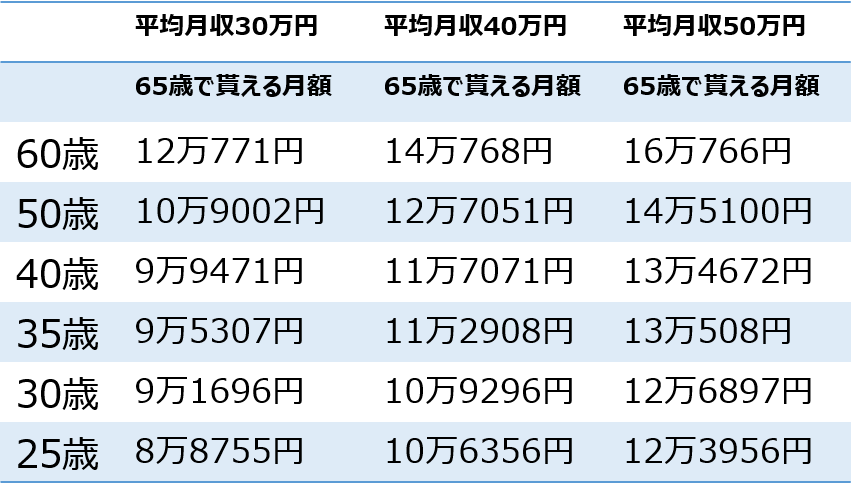

少子高齢化で公的年金はさらに減額へ

モデル世帯①

妻 専業

モデル世帯②

(会社員 勤続40年)

そんななか、不動産投資が注目を浴びています

生命保険代わりとして

個人年金代わりとして

節税対策として

安定した収益源として

1.生命保険の代わりとして(団体信用生命保険の活用)

住宅ローンを組む場合、通常、団体信用生命保険に加入します。ローンを組まれた方が、ローン期間中に万が一死亡または高度障害となった場合、ローンの残債が保険金で返済され、安定した家賃収入を生むマンションを無借金でご家族に残すことができます。

団体信用生命保険の保険料はローンの金利に含まれています。ローンを毎月の家賃収入で払っていくので、家計に負担はかかりません。

2.個人年金の代わりに

現実問題として、国から受け取る老齢年金だけでは老後の生活はままなりません。毎月の年金に加えて、保険会社の個人年金の商品や個人型確定拠出年金(iDeCo)に掛け金を今のうちから払っていかないといけません。

見逃せないのが、日本より平均寿命の短い米国や英国が既に支給開始年齢を67~70歳への引き上げを決めたこと。日本も先日(2018年1月)受給者の選択で70歳超に先送りできる制度の検討に入りました。

「親や祖父母のように年金だけで豊かに暮らせる時代は終わる」自助努力で公的年金に上乗せする個人年金を作ることは非常に大事になります。

家賃収入でローンを払っていき不動産で個人年金が作れればいいと思いませんか。

家賃収入でローンを払っていき不動産で個人年金が作れればいいと思いませんか。

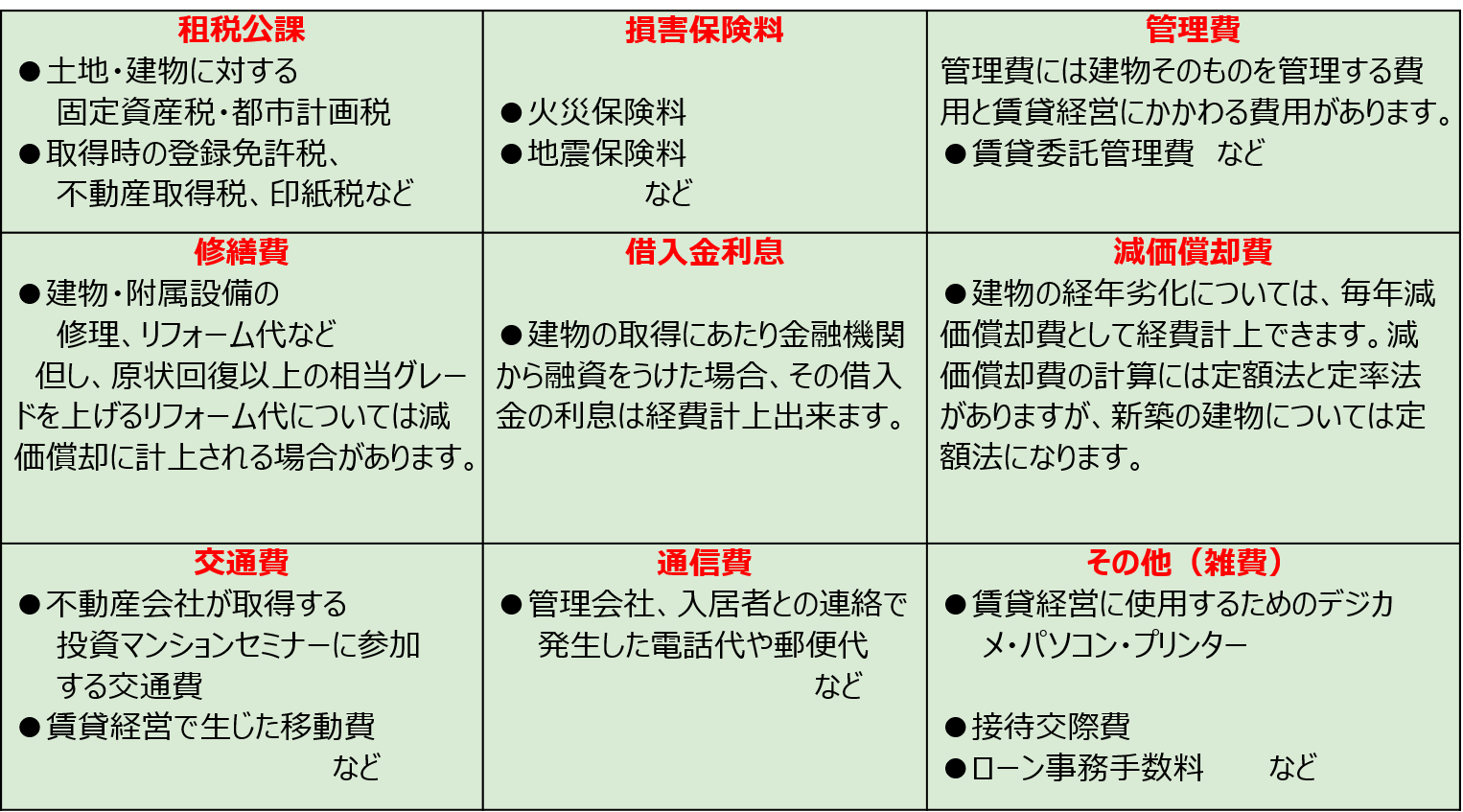

3.節税対策として

以前からマンション経営は税金対策になるというメリットがありました。特に会社員や公務員のように源泉徴収で勤務先から給与をいただいている人は自営業などの個人事業主と違い必要経費が認められません。

しかし、不動産を貸すことで収入を得る事により不動産収入が発生し、確定申告をする必要がでてきます。この時に不動産収入の収支内訳書の中で、色々な必要経費(減価償却費や住宅ローンの金利等)を収入から差し引く事ができます。

この時に収入より経費の方が多くなるとマイナスの不動産所得が書面上で発生します。この場合、税法第69条の損益通算により給与所得と合算して申告しますので、マイナスの不動産所得により課税所得が下がる為、所得税、住民税が少なくなるという仕組みです。

ただ以前より節税効果は経費の一部である住宅ローンの金利の低下や建物部分の減価償却の計算法の変更により少なくはなりましたが、まだまだ工夫次第では充分な節税効果は得られます。

今後、消費税増税など増税時代が近づく中、累進課税制度では、頑張って働いて収入が増えても、税金の金額が増えて、あまり手取り額には反映されません。何もせずに税金を納めても、その分の保障が増える訳ではないのであれば、自己防衛で工夫して税金を少なくすることは、非常に大事になって来ます。

4.安定した収益源として

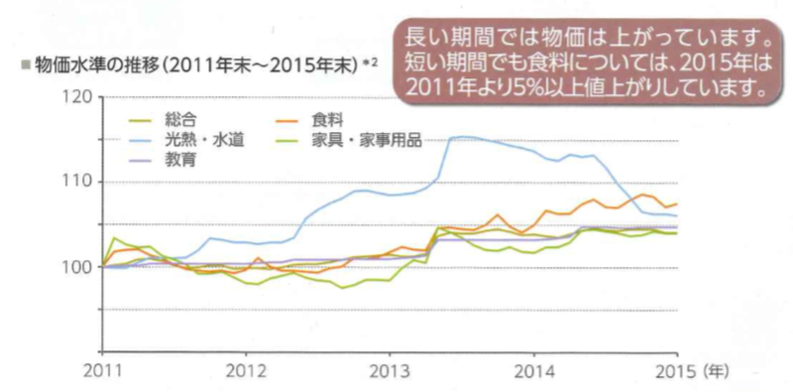

過去10年で金利、株価、地価は大きく変化したにも関わらず、賃料水準は驚くほど安定しています。また過去の歴史を振り返ると、物価が上昇するとともにマンションの価格や家賃も上昇していきます。

確かにここ数年、物価はさほど大きく上がってマンション経営の最大の魅力は、賃料収入によってもたらされる長期間にわたる安定した現金収入(インカムゲイン)です。

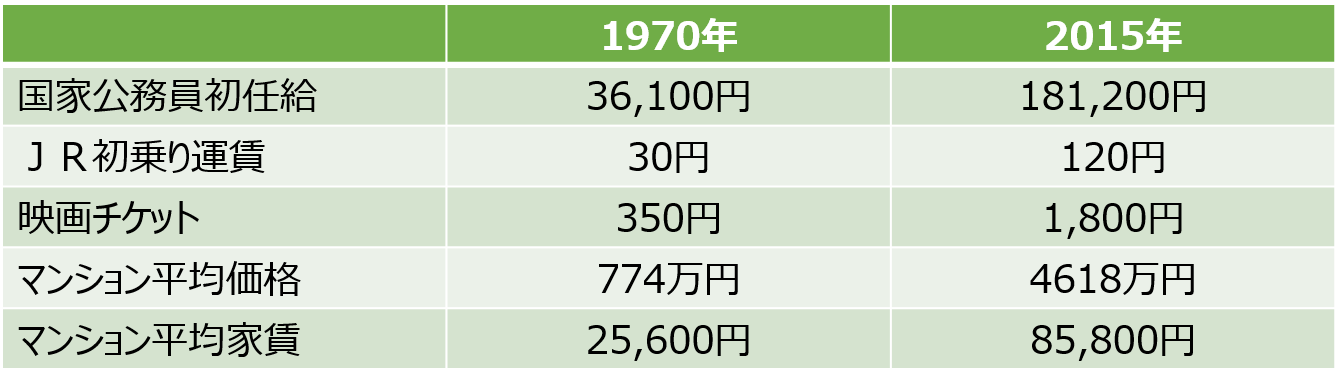

過いませんが、長い目で見ると、高度経済成長前の1970年から2015年までの45年間で物価は約5倍位あがっています。

長い目で見て、安定した資産を残すには、現金で貯金しておくのではなく、物価の上昇とともに価値が上昇していく優良な現物資産に置き換えて運用するのが一番の方法です。もちろん、国債や利付金融債の場合は、毎月の利息の他に満期には元本が100%戻ってくるのに対し、マンション経営ではあらかじめ決められた投資終了時期(売却時)で、投資元本(購入金額)が同額戻ってくるという保証はありません。

しかし、ある程度のキャピタルロスを見込んだとしても、良好な土地であるなど利便性に優れたマンションで、長期間に渡って安定したインカムゲインを得られれば、投資元本を大きく超えるトータルリターンをあげることも可能です。例えば、5%の利回りの賃料を20年間受け取れば、インカムゲインだけで投資元本の100%回収できます。

この時点で売却したとしてもマンション価値がゼロということはあり得ないでしょう。逆に長期投資をするタイミングで、立地エリアのブランド価値向上などの要因により、元本以上の金額を回収でき、キャピタルゲインを得る可能性もあります。

これだけのメリットがある不動産投資は

「少ない資金」で始められる

ローン活用によるレバレッジ効果

2000万円の資産運用を考えた場合、現金で用意するのは大変なことです。有価証券や債券を購入する為にローンを組ませてくれる金融機関は有りません。

その一方でマンション経営を考えると、投資商品としては唯一その商品自体を担保することで、金融機関から借り入れを起こすことが可能な商品と言えます。その為、住宅ローンを活用すれば、初期費用として少額の頭金と諸費用を用意するだけでマンション経営をスタートすることができます。

また、最近では、物件価格の100%を融資する(頭金が必要ない)金融機関も出てきているため、上手にレバレッジを効かせた運用も検討出来ます。それに加えて日銀のゼロ金利政策で金融機関からの借り入れもしやすくなっており、この超低金利です。 今は不動産投資をまた始めるまたとない時期です。

マンション経営の経費は明確

だから安心できる